起头:晨明的策略深度想考

在欢迎蛇年往明天的最新周报中《DeepSeek的A股叙事》(点击可查阅),咱们对节后阛阓明确瞻望:两个不笃定性先后靴子落地,类似DeepSeek新增的产业催化,春节后阛阓躁动行情有望开启,重心贵重春节期间产业催化的科技领域,市值格调更偏中小板块。

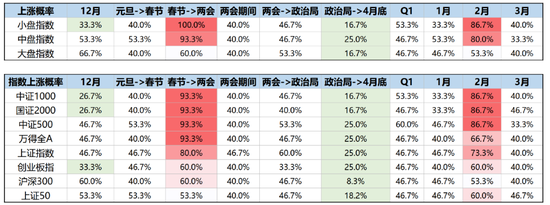

下表当中,【春节到两会】的躁动窗口在本年还是拉开序幕。

本周的阛阓演绎主要呈现出两个特征:

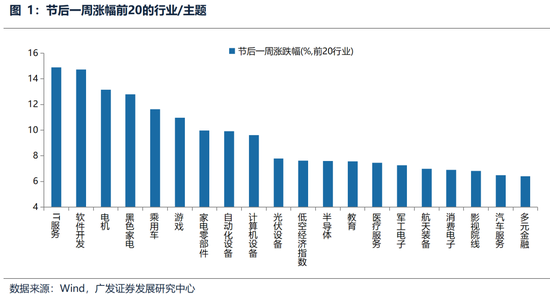

1.TMT干线明确,里面低位品种弹性更大,TMT成交占比冲破40%、创连年来新高。

2.其它出现催化剂的低位成长板块,涨势也相当火爆,举例半导体诱导(国产化率)、光伏(反内卷)、低空经济(场合催化)、智能汽车。

通过历史复盘,积年的春季躁动,王人可沿着“干线”和“支线”来挖掘

1.春季躁动期间频频有轮涨补涨契机,尤其是贵重前期莫得太多飞腾/阛阓拥堵度相对较低的科技成长细分领域,也等于科技股或TMT里面可能会出现高下切换。

2.若是有催化剂带来功绩的超预期,行情未必有很长的合手续时辰,春季躁动结尾后,行情也未必持续。也等于说,科技成长格调可能从主题驱动转为基本面驱动,有插足趋势性占优的可能性。

3.成交额占比不一定未必动作行情结尾的象征。行情可能受到基本面驱动,使得来往拥堵度约束冲破历史最高值的同期,板块也在合手续性飞腾。

春季躁动链接保举“干线TMT”以及“低位的成长支线”

1.短期而言,可能会出现科技股或 TMT 里面的高下切换,不外科技干线依然明确。

低位成长中,除了春节后有所响应的低空经济、半导体诱导、光伏之外,还不错贵重军工、文化出海、卫星、医疗诱导等,近期有潜在催化剂的低位成长。

2.中期而言,要贵重科技成长格调从主题驱动转为基本面预期驱动,有插足趋势性占优的可能性,在这种情况下,“tmt成交额占比卓越40%”可能就不再是压制身分。

3.从内行AI 产业投资的角度,DeepSeek可能编削了往时两年AI的宏不雅叙事,中永久 A 股TMT 市值的占比有但愿不错高看一线,忽视重心挖掘字节逾越产业链的契机。

通告正文

一、本期话题:干线明确、但低位成长也有黄金

(一)春季躁动按期开启,TMT干线明确

在假期周报《Deepseek的A股叙事》中,咱们对节后阛阓给出明确瞻望:两个靴子先后落地(国际假期不笃定性、A股年报预报暴雷),看好春节后阛阓躁动行情开启,重心贵重春节期间产业催化的科技领域,市值格调更偏中小板块。下表中,【春节至两会】这一躁动窗口,本年还是拉开序幕。

本周阛阓躁动经由中,呈现出两个特征,这阐明现在是典型由“风险偏好”驱动的环境——

其一,阛阓围绕科技的飞腾干线很明确,自客岁12月中旬阛阓革新以来,科技里面相对低位的品种弹性更大(筹划机/传媒),TMT成交占比快速冲破40%、创连年来新高。

其二,成长板块中,其它唯有出现催化剂的低位板块,发达王人快速爆发——举例半导体(制裁预期加码,驱动国产化)、光伏(行业反内卷去产能)、智能汽车产业链(比亚迪智驾)、低空经济(场合两会催化)。

(二)如何看TMT成交额占比冲破40%、达到连年来新高?

本周三个往明天,TMT成交额占比快速上行冲破40%。为何40%这个数字令阛阓印象潜入?下图不错看到,在AI产业爆发于今,往时2年TMT板块的成交拥堵度值得钟情,唯有接近40%的成交额占比、逾额收益就会出现阶段性的回踩。

事实上,往时两年,TMT板块行情很难脱离“成交额占比40%”的缰绳,核心是莫得出现全面功绩爆发。

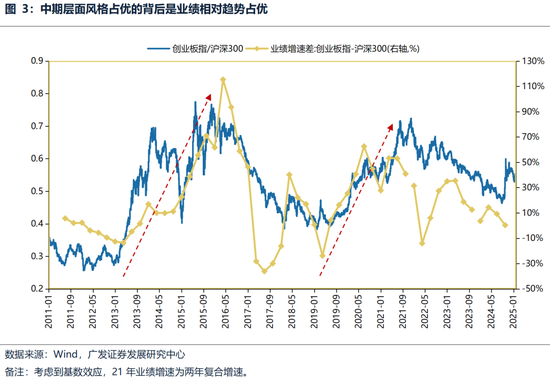

瞻望来看,DeepSeek打响的降本、开源第一枪,能否带动国内应用场景的爆发,从而对TMT板块的功绩形成更平庸的拉动,现在是存在设想空间的。这意味着,后续TMT中期的行情,可能再行由相对功绩上风来主导,而非短期的脸色方针来足下。

中期而言,要贵重科技成长格调从主题驱动转为基本面预期驱动,有插足趋势性占优的可能性,在这种情况下,“TMT成交额占比卓越40%” 可能就不再是股价的压制身分。

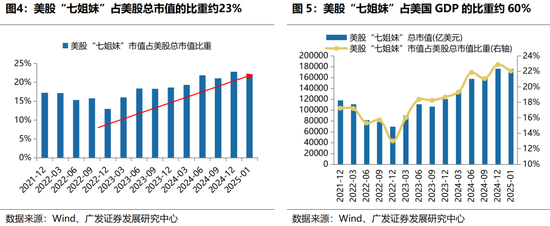

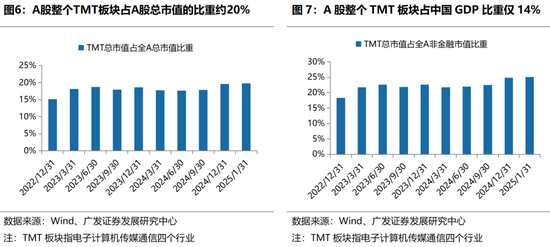

放眼内行,好意思国动作东谈主工智能期间的发轫主体并合手续处于把持地位,往时2年“好意思股七姐妹”的市值出现了爆发增长,而A股TMT市值占比基本莫得澄清彭胀。从内行投资者的视角,DeepSeek激发的内行热议,能否驱动内行重估中国在东谈主工智能领域取得的进展、重估中资科技股,也值得再行考量。

(三)除了干线之外,春季躁动期间,也存在“低位支线”的反弹契机

本周半导体、低空经济、光伏、智能汽车等成长分支,在行情启动时相对处于低位,出现催化剂后股价弹性很大。

对此,咱们对往时十五年的春季躁动的飞腾结构作念了详实复盘,在后续的正文中伸开。

通过对往时十五年的春季躁动复盘,核心论断如下:

1.春季躁动期间频频有低位轮涨补涨契机,尤其是贵重前期莫得太多飞腾/阛阓拥堵度相对较低的科技成长细分领域,也等于科技股或TMT里面可能会出现高下切换。

2.若是有催化剂带来功绩的超预期,行情未必有很长的合手续时辰,春季躁动结尾后,行情也未必持续。也等于说,科技成长格调可能从主题驱动转为基本面驱动,有插足趋势性占优的可能性。

3.成交额占比不一定未必动作行情结尾的象征。行情可能受到基本面驱动,使得来往拥堵度约束冲破历史最高值的同期,板块也在合手续性飞腾。

尤其是c往时十五年,【春节至两会】区间的板块飞腾概率

后续关于25年春季躁动的干线和支线,咱们合计不错分为短期和中期两个维度来看待。

1.短期而言,可能会出现科技股或成长里面的高下切换

短期而言,可能会出现科技股或 TMT 里面的高下切换,低位成长中,除了春节后有所响应的低空经济、半导体诱导、光伏之外,还不错贵重军工、文化出海、卫星、医疗诱导等。

一方面,Deepseek的科技后果给AI垂直向下的端侧和应用带来更大设想力,参考13-15年智高手机到出动互联网的产业旅途,从硬件→基础设施→末端→应用,国内在通用期间赋能的应用立异领域有着丰富的发展训诫。

另一方面,基金四季报泄清晰TMT里面合手仓分化,其中硬件干系的AI芯片/SOC等设立比例迭立异高,机器东谈主/光模块/销耗电子也处于较高水平,下表2泄露,22年以来公募单季增合手第一的行业,不才个季度的阛阓发达名次往往处于中卑劣;而软件及应用领域的筹划机/传媒等设立处于历史极低位置。

TMT板块将出现里面“高下切”——之前跌幅较大、端侧及应用干系、机构合手仓轻的行业更受益,如筹划机/传媒;而之前涨幅高、机构合手仓拥堵、短期逻辑受影响的算力及硬件递次或出现股价波动,不外,筹商到这种筹码扰动多聚积在一个季度,也不错把持波动布局其中信得过能出订单、有功绩援救的公司。

其它低位成长也值得贵重:除了春节后有所响应的低空经济、半导体诱导、光伏之外,还不错贵重军工、文化出海、卫星、医疗诱导等。

这些板块的共性是在此前1-2个月革新幅度较大,短期或有产业层面催化剂带动,且现时阛阓成交热度、响应度模子处于低位。

2.中期而言,要贵重科技成长格调从主题驱动转为基本面驱动,有插足趋势性占优的可能性

中期而言,要贵重科技成长格调从主题驱动转为基本面预期驱动,有插足趋势性占优的可能性,在这种情况下,“tmt成交额占比卓越40%”可能就不再是压制身分。

从内行AI 产业投资的角度,DeepSeek可能编削了往时两年AI的宏不雅叙事,中永久 A 股TMT 市值的占比有但愿不错高看一线,忽视重心挖掘字节逾越产业链的契机。

(四)详实复盘:往时十五年,春季躁动区间的“干线”和“支线”发达

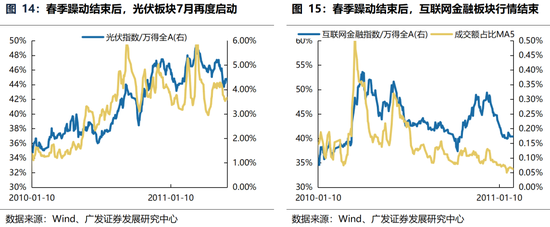

2010:科技成长里面轮动澄清,光伏→互联网金融→光伏

(1)2010年春季躁动期间出现澄清的板块轮动,行情会轮动至出现热门且前期涨幅相对较小的行业。春季躁动期间光伏板块率先飞腾,2.13~3.3期间光伏指数飞腾12.0%,而互联网金融仅飞腾6.2%。步入3月,跟着东方钞票上市,阛阓再度被创业板炒作所诱骗,类似互联网金融前期涨幅不大,格调切换至互联网金融,在春季躁动后期(2.16~4.12),光伏指数飞腾12.3%。互联网金融飞腾44.9%。

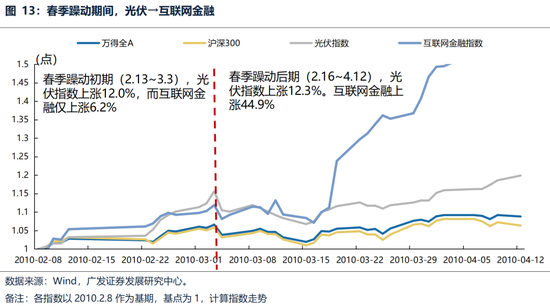

(2)春季躁动结尾后,催化剂带来功绩的超预期,类似光伏相对较低的估值,行情未必有很长的合手续时辰:一方面,资金出现澄清的高下切换:东方钞票在2010年4月被炒至接近200X的PE TTM,而光伏板块回落至40X以内,阛阓资金初始回到光伏板块。另一方面,光伏出现抢装效应,基本面改善,行情合手续至年末:由于德国、西班牙等国在2010年四季度-2011岁首始下调光伏上网电价补贴,光伏在2010年事首出现抢装效应,春季躁动结尾后,光伏在7月再度迎来底部回转行情,一直飞腾至年末。

(3)成交额占比高/低不一定是卖出/买入信号。光伏板块在春季躁动期间来往拥堵度一直较低,但跟着互联网金融板块爆发,光伏板块在春季躁动的行情相应结尾。而2010年6月初始来往拥堵度一再冲破历史最高值,可是受益于抢装效应导致的基本面改善,光伏板块沿途飞腾。

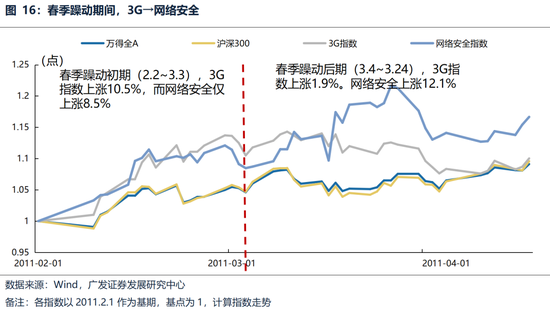

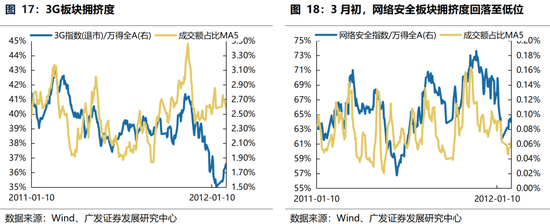

2011:春季躁动期间,3G→汇集安全

(1)2011年春季躁动期间出现澄清的板块轮动,行情会轮动至出现热门、拥堵度相对较低的板块。春季躁动期间3G板块率先飞腾,春季躁动初期(2.2~3.3),3G指数飞腾10.5%。网信办挂牌确立,互联网信息安全成为两会热议,类似汇集安全板块拥堵度澄清下降,格调切换至汇集安全,春季躁动后期(3.4~3.24),3G指数飞腾1.9%。汇集安全飞腾12.1%

(2)由于不论是3G照旧汇集安全板块,飞腾的催化剂王人莫得带来功绩的改善,春季躁动结尾后,TMT轮动行情结尾,科技成长板块初始跑输万得全A和沪深300。

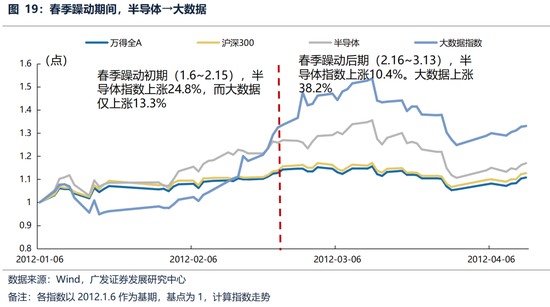

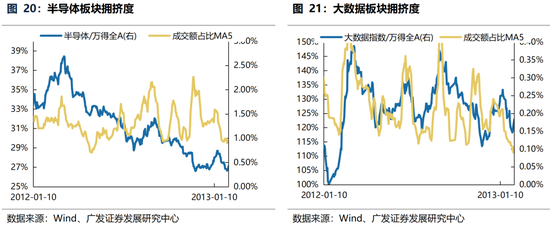

2012:半导体周期回转,成为春季躁动第一波炒作东题,但半导体周期弹性很弱,行情很快切换至拥堵度较低、且有政策刺激的大数据板块

(1)2012年春季躁动第一波飞腾的是有望窘境回转的半导体周期。春季躁动初期(1.6~2.15),半导体指数飞腾24.8%,而大数据仅飞腾13.3%。春季躁动后期(2.16~3.13),半导体指数飞腾10.4%。大数据飞腾38.2%。

(2)随后格调切换至拥堵度较低、且有政策刺激的大数据板块。2012年1月,瑞士达沃斯举行的世界经济论坛将大数据列为膺惩议题之一。在论坛上发布的通告《大数据,大影响》(Big Data, Big Impact)指出,数据还是演变为一种新式的经济资产类别,其膺惩性可与货币或黄金相比好意思。随后,在2012年3月,好意思国奥巴马政府在白宫官网公布了《大数据推断和发展倡议》,这一举措象征着大数据负责成为期间的膺惩特征。

(3)2012岁首始的半导体周期弹性很弱,春季躁动结尾后,半导体行情结尾,而大数据板块往往常迎来阶段性行情。

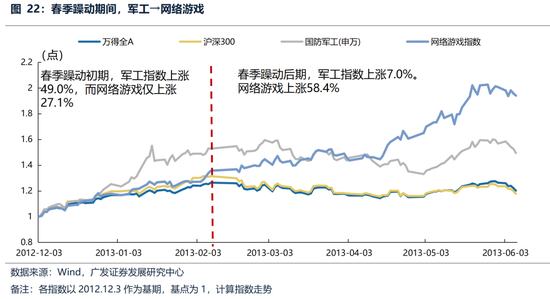

2013:军工→汇集游戏

(1)2013年春季躁动第一波飞腾的是受垂钓岛事件合手续升温影响的军工板块。春季躁动初期,军工指数飞腾49.0%,而汇集游戏仅飞腾27.1%。

(2)宏不雅层面难得增量信息,指数堕入革新,汇集游戏等新兴产业景气度初始回暖。复苏预期来往之后,宏不雅基本面难得增量信息,指数层面就地堕入革新。但以出动互联网、智高手机为轴的新兴产业景气度安宁回暖(12年下半年内行半导体周期见底);同期政策利好约束,2012年和2013岁发轫后出台了《十二五国度计谋新兴产业发展规画》和《计谋性新兴产业重心产物和服务指挥目次》,春节后阛阓初始分化。具体而言,TMT以及政策歪斜的环保产业、生物科技等看法取得显耀的逾额收益,创业板履历开市两年的估值消化后触底回转;而与总量高度干系的周期地产金融则大王人革新。但这一阶段的主题投资更多仍是基于预期。

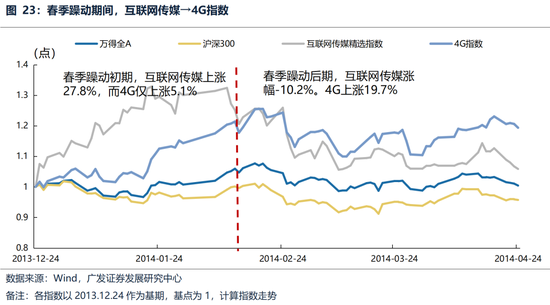

2014:互联网传媒→4G

(1)2014年春季躁动第一波飞腾的是互联网传媒。宏不雅基本面难得增量信息,主题行情活跃,春季躁动初期,互联网传媒飞腾27.8%,而4G仅飞腾5.1%;春季躁动后期,互联网传媒涨幅-10.2%。4G飞腾19.7%。

(2)4G诱导迎来岑岭,春季躁动行情初始切换至更具基本面的4G。2013年12月,中国出动、中国联通和中国电信取得了4G/TD-LTE派司,这象征着中国4G阛阓的负责启动。2014年6月,中国电信和中国联通又启动了TD-LTE和LTE FDD夹杂组网锻练,进一步股东了4G汇集的诱导和应用。4G的诱导在2014年达到了岑岭,荒谬是在春季躁动结尾后,5月行情再度拉升,4G干系股票发达建壮。

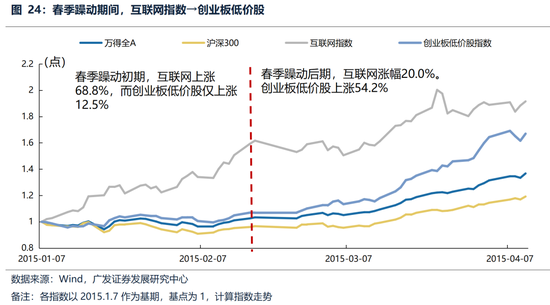

2015:互联网指数→创业板廉价股

(1)2015年春季躁动第一波飞腾的是互联网。第一阶段,由于政策催化(“互联网+”写入政府职责通告)、金融立异预期升温,1-2月筹划机(软件+互联网金融)领跑,筹划机板块(尤其是互联网金融、云筹划、信息安全)涨幅居前,龙头如东方钞票、同花顺、恒生电子等翻倍。春季躁动初期,互联网飞腾68.8%,而创业板廉价股仅飞腾12.5%。

(2)春季躁动第二波,阛阓从“用具型”互联网转向“履行型”互联网,影视、游戏等轻资产行业更易通过并购罢了功绩爆发,传媒(互联网履行+影视游戏)初始费事于。

(3)春季躁动后期,大部分科技成长板块估值均不低,且前期涨幅较大,阛阓初始炒作创业板廉价股,2015年2月28日~4月13日区间,互联网涨幅20.0%。创业板廉价股飞腾54.2%。

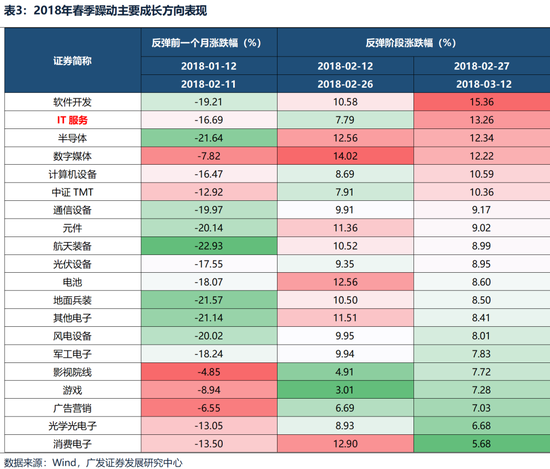

2018:里面扩散补涨后IT服务在反弹后半段走强

在1月下旬功绩暴雷冲击和国际清醒大跌冲击后,阛阓在18年2月中旬初始企稳反弹,前两周内成长里面销耗电子、半导体、元件等硬件以及新动力等看法发达较强,随后后两周初始轮动补涨,筹划机看法中IT服务初始发达出较强的逾额收益。

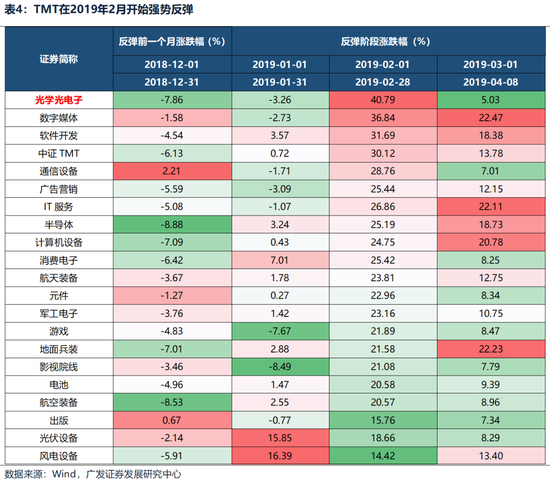

2019:1月发达较差的光学光电子、数字媒体等在2月强势反弹

19年1月春季躁动启动,但在反弹初期(1月份),成长里面新动力发达更强,TMT除了销耗电子合座发达欠安,甚而光学光电子、数字媒体、通讯诱导等逆势下落;跟着5G商用试点相近、诱导采购提速以及科创板试行注册制等一系列政策落地,TMT板块初始强势反弹,尤其是在1月反弹区间发达较差的光学光电子、数字传媒、通讯诱导等发达出极强的弹性。而从拥堵度来看,在2019年事首TMT看法拥堵度一度也达到近一年高位,但跟着基本面的进一步改善,TMT的成交额占比核心也在2019年上移,并督察在相对高位。

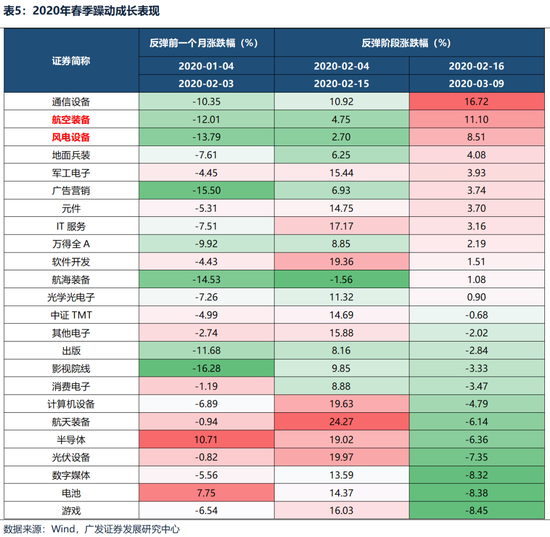

2020:风电和航空装备在反弹后半段补涨

节后首日阛阓大跌充分消化后,春季躁动开启,而跟着新增确诊病例的回落,阛阓的脸色也初始安宁抬升,在节后首日跌幅较大的TMT率先初始反弹,随后插足2月下旬后,此前滞涨的风电、航空装备等也轮动补涨。

2021:股权激励刺激下商用车在2月上旬走强

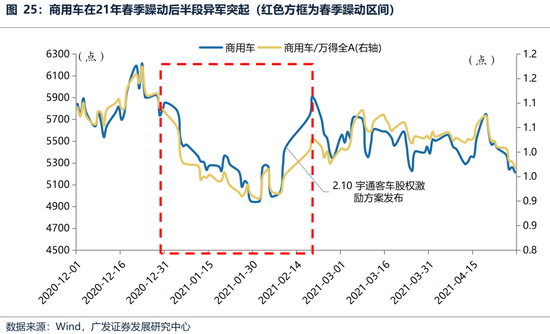

21年春季躁动启动较早,20年年底以光伏、风电、锂电为代表的新动力在1月反弹区间占优,比拟之下,商用车发达颓势,而插足2月后,商用车初始回暖,跟着宇通客车股权激励决议在中旬推出,板块脸色被点火,并在短短几个往明天内快速拉高,但随后在好意思债利率上行、核心资产泡沫落空的情况下,行情也随从春季躁动的结尾。

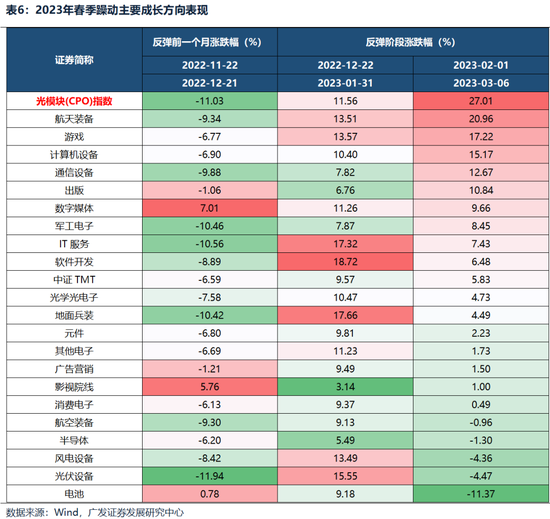

2023:Chatgpt催化下光模块在23年2月逾额快速擢升

2022年年末阛阓开启春季躁动,随后主要成长看法均发达较强,其入网算机、游戏等应用端看法以及光伏风电等新动力看法成为阛阓干线,但跟着Chatgpt拜访东谈主数在23年1月冲破1亿,阛阓关于大模子的贵重度快速擢升、预期预期澄清改善,光模块逾额初始快速拉升并一直合手续到4月才出现阶段性消化。值得属目的是,由于行业逻辑发生变化,成交额占比的沟通意旨阶段性弱化,比如23年月初成交额占比就还是达到近一年的高位,但在功绩预期的约束抬升,成交额占比的核心也澄清上移,对应逾额收益也在走强。

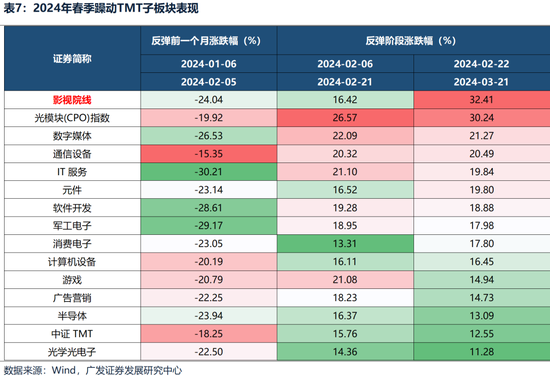

2024:TMT里面扩散后前期滞涨影视院线逾额在2月下旬扩大

节前阛阓企稳反弹,春节期间“Sora大模子”的推出进一步引爆阛阓脸色,TMT成为阛阓干线,光模块、数字媒体、筹划机、元件等看法领涨。插足2月下旬后,跟着短剧的火爆以及3月中旬“Kimi模子”的发布,影视院线板块的逾额进一步扩大,跑赢其他TMT看法。

二、本周膺惩变化

本章如无荒谬阐明,数据起头均为wind数据。

(一)中不雅行业

1.卑劣需求

房地产:截止2月7日,30个大中城市房地产成交面累积计同比下降25.00%,30个大中城市房地产成交面积月环比下降77.29%,月同比下降74.76%,周环比下降14.80%。国度统计局数据,1-12月房地产新开工面积7.39亿肤浅米,累计同比下降23.00%,比拟1-11月增速下降0.00%;12月单月新开工面积0.66亿肤浅米,同比下降16.86%;1-12月宇宙房地产开发投资100280.21亿元,同比样式下降10.60%,比拟1-11月增速下降0.20%,12月单月新增投资同比样式下降3.22%;1-12月宇宙商品房销售面积9.7385亿肤浅米,累计同比下降12.90%,比拟1-11月增速上升1.40%,12月单月新增销售面积同比下降100.00%。

汽车:乘用车:1月1-19日,乘用车阛阓零卖105.0万辆,同比客岁1月同期下降5%,较上月同期下降27%,本年以来累计零卖105.0万辆,同比下降5%。1月1-19日,宇宙乘用车阛阓厂商批发124.4万辆,同比客岁1月同期增长25%,较上月同期下降17%,本年以来累计批发124.4万辆,同比增长25%。新动力:1月1-19日,乘用车新动力阛阓零卖42.3万辆,同比客岁1月同期增长26%,较上月同期下降39%,本年以来累计零卖42.3万辆,同比增长26%;1月1-19日,宇宙乘用车厂商新动力批发50.3万辆,同比客岁1月同期增长57%,较上月同期下降35%,本年以来累计批发50.3万辆,同比增长57%。

口岸:12月沿海主要口岸货品模糊量为10亿吨,高于11月的9亿吨,同比飞腾5.12%。

航空:12月民航搭客盘活量为1037.85亿东谈主公里,比11月上升34.68亿东谈主公里。

2.中游制造

钢铁:螺纹钢现货价钱本周较上周涨1.25%至3410.00元/吨,不锈钢现货价钱本周较上周涨1.21%至13376.00元/吨。章程2月7日,螺纹钢期货收盘价为3352元/吨,比上周下降0.00%。钢铁网数据泄露,1月下旬,重心统计钢铁企业日均产量202.30万吨,较1月中旬上升2.59%。12月粗钢累计产量7596.92万吨,同比上升11.80%。

化工:截止2月7日,中国化工产物价钱指数为4343.00,较上周上升0.1%;章程2月7日,中国自然橡胶现货价为16900.00元/吨,较上周上升1.80%;沥青期货结算价为3813.00元/吨,较上周上升2.60%;合成氨价钱指数2245.00,较上周下落2.3%。

3.上游资源

国际巨额:WTI本周跌2.11%至71.00好意思元,Brent跌2.37%至74.69好意思元,LME金属价钱指数涨3.14%至4093.90,巨额商品CRB指数本周涨0.84%至307.51,BDI指数上周涨10.88%至815.00。

炭铁矿石:本周铁矿石库存上升,煤炭价钱下落。秦皇岛山西优混平仓5500价钱章程2025年1月20日跌0.76%至762.20元/吨;口岸铁矿石库存本周下降0.81%至14937.00万吨;原煤12月产量上升2.54%至43884.80万吨。

(二)股市特征

股市涨跌幅:上证综指本周飞腾1.63%,行业涨幅前三为筹划机(申万)(13.47%)、传媒(申万)(7.21%)、汽车(申万)(6.93%);跌幅前三为银行(申万)(-1.92%)、煤炭(申万)(-0.86%)、建筑材料(申万)(-0.30%)。

动态估值:A股总体PE(TTM)从上周16.28倍上升到本周16.47倍,PB(LF)从上周1.53倍上升到本周1.55倍;A股合座剔除金融PE(TTM)从上周23.16倍上升到本周23.59倍,PB(LF)从上周2.03倍上升到本周2.07倍。创业板PE(TTM)从上周41.8倍上升到本周43.45倍,PB(LF)从上周3.26上升到本周3.39倍;科创板PE(TTM)从上周的67.69倍上升到本周71.55倍,PB(LF)从上周3.67倍上升到本周3.88倍。沪深300 PE(TTM)从上周12.13倍上升到本周12.14倍,PB(LF)督察1.31不变。行业角度来看,本周PE(TTM)分位数彭胀幅度最大的行业为机械诱导、筹划机、传媒。PE(TTM)分位数彭胀幅度最小的行业为食物饮料、房地产、银行。此外,从PE角度来看,申万一级行业中,钢铁、建筑材料、机械诱导、国防军工、房地产、汽车、商贸零卖、电子、筹划机、估值高于历史中位数。社会服务、非银金融估值低于历史10分位数。从PB角度来看,申万一级行业中,汽车、电子估值高于历史中位数。基础化工、建筑材料、建筑抑遏、房地产、环保、社会服务、好意思容照拂、纺织衣饰、商贸零卖、农林牧渔、医药生物估值低于历史10分位数。本周股权风险溢价从上周2.69%下调至本周2.64%,股市收益率从上周4.32%下调至本周4.24%。

融资融券余额:章程2月6日周四,融资融券余额18090.81亿元,较上周上升1.98%。

AH溢价指数:本周A/H股溢价指数下降到140.09,上周A/H股溢价指数为142.42。

(三)流动性

2月5日至2月8日历间,央行共有4笔逆回购到期,总数为21775亿元;4笔逆回购,总数为11702亿元。公开阛阓操作净回笼(含国库现款)合计10073亿元。

章程2025年2月8日,R007本周下降27.17BP至0.0000%,SHIBOR隔夜利率上升14.70BP至1.7690%;期限利差本周上升7.40BP至0.3803%;信用利差上升0.12BP至0.4448%。

(四)国际

好意思国:本周一公布1月ISM制造业PMI为50.90,前值49.30;本周二公布12月耐用品新增订单环比-2.20%,前值1.99%;本周三公布1月新增ADP服务东谈主数18.3万东谈主,前值17.6万东谈主,1月ISM非制造业PMI为52.80,前值54.10;本周五公布1月闲适率4.0%,前值4.1%,1月非农服务东谈主口新增14.3万东谈主,前值30.7万东谈主。

欧元区:本周一公布1月CPI环比-0.3%,前值0.4%;本周三公布12月欧盟PPI同比0.10%,前值-1.00%。

国际股市:标普500上周跌0.24%收于6025.99点;伦敦富时涨0.31%收于8700.53点;德国DAX涨0.25%收于21787.00点;日经225跌1.98%收于38787.02点;恒生涨4.49%收于21133.54点。

(五)宏不雅

外汇储备:中国1月外汇储备为32090亿好意思元,前值32024亿好意思元;1月黄金储备7345万盎司,前值7329万盎司。

三、下周公布数据一览

下周看点:日本1月金融数据(M1、M2)、好意思国1月CPI同比、好意思国1月核心CPI环比、好意思国1月政府财政赤字、德国1月CPI环比、英国四季度GDP同比、好意思国1月核心PPI同比、中国1月金融数据、中国1月社融数据、好意思国1月零卖销售同比。

2月12日周三:日本1月金融数据(M1、M2)、好意思国1月CPI同比、好意思国1月核心CPI环比。

2月13日周四:好意思国1月政府财政赤字、德国1月CPI环比、英国四季度GDP同比、好意思国1月核心PPI同比。

2月14日周五:中国1月金融数据、中国1月社融数据、好意思国1月零卖销售同比。

四、风险领导

地缘政事冲突超预期,使得原油等巨额商品价钱超预期上行,进一步形成内行通胀再度出现大幅上行压力;

国际通胀反复及好意思国经济韧性使得内行流动性宽松的节拍低于预期,荒谬是好意思联储降息节拍、好意思债利率下行幅度低于预期;

国内稳增长政策力度不足预期,使得经济复苏乏力,上市公司盈利水平较万古辰处于底部徬徨景色,进一步带来阛阓风险偏好下挫等。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:何俊熹