2024年,12月31日是终末一个交曩昔。

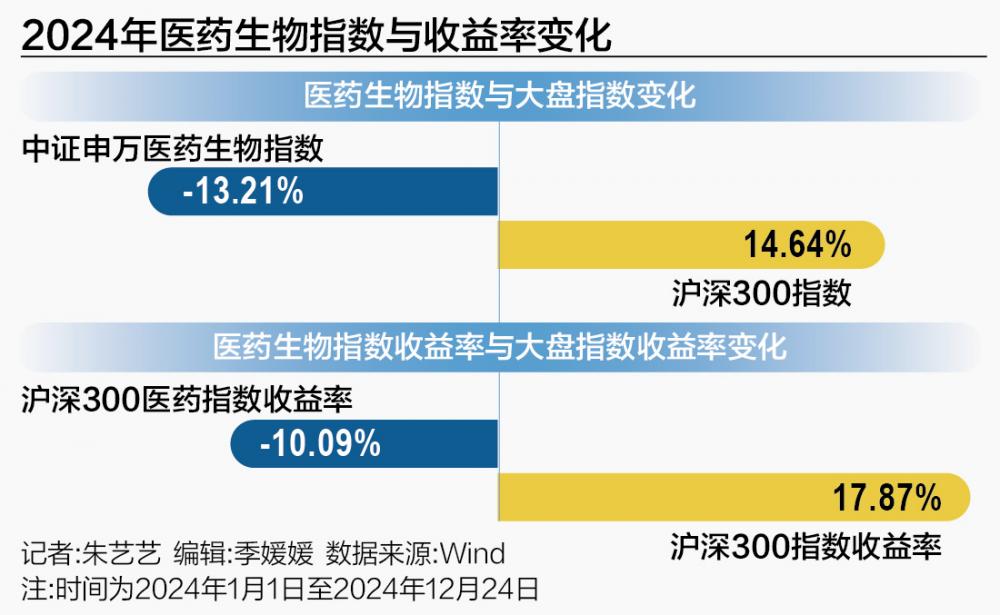

追忆国内老本商场的医药板块,也曾的高增长行情已褪去:Wind数据流露,2024年1月1日至2024年12月24日,中证申万医药生物指数下降13.21%,而代表全商场平均水平的沪深300指数同时上升14.64%,医药板块施展澄莹弱于沪深300。

另一蓄意流露,2024年1月1日至2024年12月24日,沪深300医药指数的收益率为-10.09%,同时沪深300指数收益率为17.87%,医药板块跑输沪深300。

尽管行业面对转型阵痛,但长久来看,医药板块相干于沪深300指数仍有澄莹的逾额收益,累计收益进步1倍,不乏触底反弹的契机。

此外,医药行业的增长逻辑仍然未变,把柄弗若斯特沙利文,2021年中国医药商场限度达15912亿元,且将来还将高速扩容,2025年和2030年差别有望增长至20645亿元和27390亿元。

步入“至暗时刻”的医药板块,何时能迎来朝阳?

“隆冬期”已至?

回望这一年,医药板块的估值擢升与流动性改善的预期,成为要津词之一。

Wind数据流露,2024年1月1日至2024年12月24日,老本商场的医药行情资格了显耀的波动,中证申万医药生物指数下降13.21%,比拟之下,代表全商场平均水平的沪深300指数同时上升14.64%。

此外,在沪深300一级行业指数的11个子行业中,沪深300医药举座下降11.29%,涨跌幅位列第10位,流泄露医药行业的商场施展相对疲弱。

除了商场行情起移动伏,医药板块的举座估值也发生了较大变化。

此外,医药(中信)成份流露,医药板块的PE倍数从2022年的接近30倍,缩水至2023年的26倍,进一步缩水至当今的24倍。

要是拉永劫期线来看,从2021年以来,A股医药板块如故连气儿下降4年,以至在2024年,其举座PE倍数已降至之前十年的中位数水平以下。

“隆冬期”背后,医药行业面对着多重挑战:融资端的隆冬;支付端的压力;常态化、轨制化的药品集中采购带来的限价压力;以及针对医疗边界的专项整治行动等等……

其中,以疫苗为代表的生物成品板块,受到行业同质化竞争及狞恶的“价钱战”影响,成为2024年跌幅最为惨烈的细分赛谈之一。

从总市值来看,2024年1月1日至2024年12月24日,智飞生物(300122.SZ)、百克生物(688276.SH)、金迪克(688670.SH)的总市值均遭“腰斩”,康泰生物(300601.SZ)、沃森生物(300142.SZ)的总市值也缩水三成傍边。

而位于窜改药产业链上游的CXO(医药外包做事)板块,也感受到行业订单数目减少带来的冲击。

2024年1月1日至2024年12月24日,CXO龙头药明康德(603259.SH)总市值从2157亿元缩水至1563亿元,下降28%,凯莱英(002821.SZ)、九洲药业(603456.SH)、博腾股份(300363.SZ)总市值均下降三成以上,好意思迪西(688202.SH)总市值近乎“腰斩”。

CXO板块轰动背后,不管是窜改药CXO如故仿制药CXO,由于行业“价钱战”,行业竞争加重导致相干CXO企业销售订单的利润空间被压缩。

医疗器械板块的施展也不尽如东谈见识,受到医疗整顿带来的行业招投标延长,集采以及2023年业务同比基数较高档影响,处于转机期。

2024年1月1日至2024年12月24日,医疗器械龙头迈瑞医疗(300760.SZ)总市值从3523亿元缩水至3131亿元,联影医疗(688271.SH)总市值从1129亿元下降至1046亿元,乐普医疗(300003.SZ)、华大智造(6888114.SH)总市值均下降越过20%。

龙头的发展韧劲

“隆冬期”之后,生物医药行业何时迎来朝阳?分析细分赛谈的头部企业策略,好像能窥见一些趋势。

对各人CXO龙头药明康德来说,2024年无疑是谨记的一年。

这一年,被好意思国《生物安全法案》的阴雨合手续隐蔽,药明康德年内股价曾下探至36.36元/股,总市值一度缩水三成。

不外如今,跟着好意思国国会参众两院军事委员会公布的2025财年国防授权法案(NDAA)最终契约文本,生物安全法案未被列入其中,意味着相干国外利空要素暂时撤消,药明康德的股价回升至56元/股傍边。

从业务层面看,在外部环境挑战下,药明康德交出了近五年来首份事迹下滑的中期“答卷”。2024年上半年,公司达成营收约172.41亿元,同比下降8.64%;归母净利润约42.40亿元,同比下降20.20%。

步入2024年三季度,药明康德事迹依然承压,2024年前三季度营收277.02亿元,同比下降6.23%,但剔除特定交易化出产名堂,收入同比增长4.6%;归母净利润65.33亿元,同比下降19.11%。

值得一提的是,药明康德的订单拓展流泄露发展韧劲:猖狂2024年9月底,公司在手订单438.2亿元,同比增长35.2%。此外,公司TIDES(主要为寡核苷酸和多肽)业务保合手高速增长,2024年前三季度业务收入35.5亿元,同比增长71%,想到全年TIDES收入增长将越过60%。

就在2024年12月24日,药明康德晓示了一笔业务出售算作,将其全资子公司WuXi ATU(药明生基)业务好意思国运营主体Advanced Therapies、英国运营主体Oxford Genetics一齐股权,以现款对价口头转让给好意思国股权投资基金Altaris,借此裁汰潜在商场风险。

业内东谈主士分析看来,当今,跟着好意思国生物法案暂时未被列入立法身手,重叠好意思联储加息周期的逐渐收场,各人窜改药企记忆常态化发展趋势,CXO行业的龙头企业将迎来更多的发展机遇。

在生物成品边界,比拟不少疫苗企业2024年股价跌幅在30%~40%傍边,“IVD+疫苗”双主业发展的万泰生物年内跌幅相对祥和,总市值从年头的953亿元缩水至912亿元,但也仅为2021年巅峰时间(1790亿元)的一半。

2024年前三季度,万泰生物达成营收19.48亿元,同比下降60.79%,归母净利润2.67亿元,同比下降85.25%,事迹下滑澄莹。

对此,万泰生物讲明,主要由于公司二价HPV疫苗合手续受九价HPV疫苗扩龄影响以及商场竞争、降库存等要素影响,销售收入较2023年同时回落。

在默沙东九价HPV疫苗扩龄抢市、沃森生物二价HPV疫苗价钱战升级的布景下,国内HPV疫苗市时势临大洗牌。

面对二价HPV疫苗“以价换量”的挑战,万泰生物对准了商场长进更为重大的九价HPV疫苗,以寻求新的事迹增长点。

事实上,除了HPV疫苗,在肺炎疫苗、流感疫苗、狂犬疫苗等疫苗大品种上,也有相似的同质化竞争。

以流感疫苗为例,国内布局流感疫苗的有智飞生物、沃森生物、康泰生物、百克生物、辽宁成大(600739.SH)、天坛生物(600161.SH)、金迪克等近20家药企。

若何丰富品类管线,减少单一品类对事迹的影响,成为不少药企亟待探索的旅途。

在医疗器械边界,龙头企业迈瑞医疗2024年前三季度达成营收294.85亿元,同比增长7.99%;归母净利润106.37亿元,同比增长8.16%。

在此之前的2016年~2022年,迈瑞医疗连气儿七年营收、净利润同比增速均超20%,被老本商场视为“医疗器械大白马”。

尽管当今这一事迹增速不足往年,但依然展现出“医械一哥”的发展韧劲。

从老本商场施展看,迈瑞医疗总市值有所回落,从年头的3523亿元缩水至当今的3138亿元。

在面前医疗器械板块估值举座低迷的布景下,迈瑞医疗还通过外延式并购,擢升自己护城河。

就在2024年1月,迈瑞医疗晓示拟通过“契约转让+表决权”的口头,斥资66.52亿元收购科创板上市公司惠泰医疗适度权,以此布局心血管边界细分赛谈。

同庚4月,该收购事项遏止完成股份过户。

“面前医疗板块举座出现回调,是加快行业整合的好时机”,有投行东谈主士如斯解读。

瞻望2025年,“窜改”和“出海”依然是联结医药生物板块的两大干线。

如中航证券合计,医药板块资格永劫期回调,如故处于估值、计策、情谊触底阶段,“窜改”及“估值竖立”或成为主要要津词。从中期来看,板块里面分化趋势澄莹,窜改才智强、中枢竞争力隆起、具备限度上风的龙头型企业将会合手续受益。

也有多位基金司理合计,流程前期较永劫期的转机,医药板块估值和基本面或王人具备触底回升的空间,医药板块的中长久投资时点或如故驾临。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:江钰涵